Die private Vermögensbildung oder Altersvorsorge kann in diesem Jahr einen weiteren Schub bekommen. Ende Januar steht im Bundesrat die sogenannte Frühstart-Rente (Altersvorsorgereformgesetz) auf der Agenda. Demnach soll jedes Kind vom sechsten bis zum 18. Lebensjahr pro Monat zehn Euro vom Staat in ein Standarddepot Altersvorsorge bekommen. Gibt es grünes Licht, kann die deutsche Aktienkultur einen ordentlichen Schub bekommen. Bislang verunglimpft der Sparer den langfristigen Anleger gern als Spekulant.

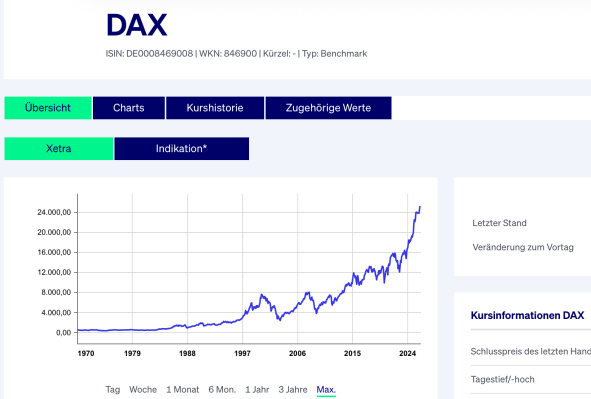

Der anhaltende Aufschwung an den Börsen inklusive eines neuen Rekords beim DAX hat auch die Anlegerlust beflügelt. Der Lobbyverein börsennotierte Firmen in Deutschland, das Deutsche Aktieninstitut (DAI), konstatiert für 2025 einen neuen Spitzenwert. Erstmals investierten 14,1 Millionen Menschen in Aktienfonds, ETFs oder Aktien. Dabei kam der größte Zuwachs aus der Altersgruppe unter 40 Jahren mit einem Plus von 1,2 Millionen Neu-Aktionären. Mit mittlerweile 4,9 Millionen 14 und 39 Jährigen festigen damit ihre Rolle als stärkste Anlegergruppe. Die weite Verbreitung von Sparplänen, über die auch kleinere Beträge regelmäßig angelegt werden können, belegt die bewusste und langfristig ausgerichtete Anlage.

„Die Menschen in Deutschland haben erkannt, dass für gute Langfristerträge kein Weg an der Aktie vorbeiführt“, erläutert DAI-Chefin Henriette Peucker. „Wir sehen, dass breit gestreute und kontinuierliche Investments auch mit geringerem Einkommen stattfinden. Aktienanlagen sind in der Mitte der Gesellschaft verankert.“ Dafür spricht auch, dass selbst in den Einkommensklassen unter 1.000 Euro oder bis 2.000 Euro das Interesse zulegt. Mehr als jeder Zehnte mit unter 1.000 Euro Einkommen setzt auf ein eigenes Depot. Bis 2.000 Euro sind es knapp 13 Prozent. Mittlerweile ist es bei vielen Banken oder FinTechs kein Problem mehr, auch mit monatlich 10 Euro einen ETF-Sparplan anzulegen. ETFs reduzieren anders als Einzelaktien das Auf und Ab, weil sie oftmals mehrer 100 oder 1.000 Einzelaktien bündeln.

Unterm Strich dürften solche Engagements mittel und langfristig mehr rendite abwerfen als klassische Sparangebote. Zwar bieten Lockangebote höhere Zinsen für drei oder sechs Monate. Für einen Bestandskunden ist es praktisch unmöglich, allein den Wert abzüglich Inflation zu erhalten. Von Verzinsung kann da keine Rede sein. Das DAI berechnet durchschnittlich sechs bis neun Prozent Ertrag pro Jahr, wenn man langfristig, breit gestreut und kontinuierlich investiert. Risikoreicher bis hin zum Totalverlust kann die Auswahl einzelner Aktien sein.

Die Entscheidung zwischen Aktienfonds und ETFs ist in erster Linie eine Gebührenfrage. Diese Nebenkosten gehen immer zu Lasten der Depotrendite. Das aktive Management von Fonds kann zwar auch mal besser als der Markt abschneiden. Das gelingt den Fondsexperten aber bestenfalls zwei Jahre in Folge. Depotsparer sollten auch die Verwaltungskosten im Blick haben. Die Frühstart-Rente vom Bund will bei Standardprodukten die Depotkosten auf maximal 1,5 Prozent begrenzen. Das ist eine Höhe, die die Rendite über die Jahre empfindlich schmälert. Vielleicht hilft ein Blick zum schwedischen Staatsfonds AP7, der 1999 aus Antwort auf das marode Rentensystem an den Start ging. Dort liegen die Verwaltungsgebühren pro Jahr bei 0,1 Prozent.